(四)母子公司内部商品交易的抵销

(7)涉及存货跌价准备及所得税的抵销

【随堂例题】甲公司对乙公司进行投资,占有表决权股份的100%,2×17年甲公司将商品出售给乙公司,售价100万元,成本80万元,乙公司作为存货管理,当年未出售,年末乙公司计提存货跌价准备10万元。

【答案】抵销分录为:

借:营业收入 100

贷:营业成本 80

存货 20

借:存货 10

贷:资产减值损失 10

借:递延所得税资产 2.5

贷:所得税费用 2.5

【随堂例题】沿用上例,2×18年乙公司将该批存货对外出售50%,2×18年12月31日剩余存货的可变现净值25万元。

【答案】抵销分录为:

【随堂例题】甲公司持有乙公司100%的股份,2×17年甲公司将商品出售给乙公司,售价100万元,成本80万元,乙公司作为存货管理,当年未出售,年末乙公司计提存货跌价准备25万元。

【答案】抵销分录为:

借:营业收入 100

贷:营业成本 80

存货 20

借:存货 20

贷:资产减值损失 20

【提示】《合并财务报表准则》第三十六条:母公司向子公司出售资产所发生的未实现内部交易损益,应当全额抵销“归属于母公司所有者的净利润”。子公司向母公司出售资产所发生的未实现内部交易损益,应当按照母公司对该子公司的分配比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销。子公司之间出售资产所发生的未实现内部交易损益,应当按照母公司对出售方子公司的分配比例在“归属于母公司所有者的净利润”和“少数股东损益”之间分配抵销。

【随堂例题】2×17年1月1日A公司取得B公司80%股份,能够控制B公司生产经营决策。2×17年A公司实现净利润1 000万元,B公司按购买日公允价值持续计算的净利润200万元。2×17年3月1日,B公司向A公司出售一批存货,成本为80万元,未计提存货跌价准备,售价为100万元,至2×17年12月31日,A公司将上述存货对外出售70%。2×18年A公司实现净利润1 100万元,B公司按购买日公允价值持续计算的净利润300万元,至2×18年12月31日,A公司将上述存货全部对外销售,2×18年未发生内部交易。B公司未对该批存货计提减值准备。假定不考虑所得税等其他因素的影响。

要求:

(1)编制2×17年和2×18年涉及存货内部的抵销分录;

(2)计算2×17年少数股东损益;

(3)计算2×17年归属于母公司的净利润;

(4)计算2×18年少数股东损益;

(5)计算2×18年归属于母公司的净利润;

【答案】

(1)20×7年存货内部交易的抵销分录为:

借:营业收入 100

贷:营业成本 100

借:营业成本 6

贷:存货 6(20×30%)

借:少数股东权益 1.2(6×20%)

贷:少数股东损益 1.2

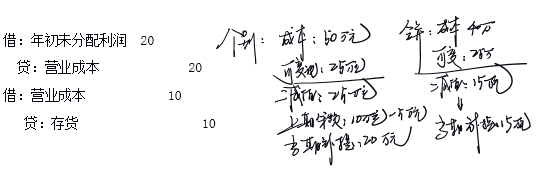

20×8年存货内部交易的抵销分录为:

借:年初未分配利润 6

贷:营业成本 6

借:少数股东权益 1.2

贷:年初未分配利润 1.2

借:少数股东损益 1.2

贷:少数股东权益 1.2

(2)

2×17年存货中包含的未实现利润=(100-80)×(1-70%)=6(万元)。

2×17年少数股东损益=(200-6)×20%=38.8(万元)。

(3)

2×17年合并净利润=(1 000+200)-6=1 194(万元)。

2×17年归属于母公司的净利润=1 194-38.8 =1 155.2(万元)。

(4)

2×17年存货中包含的未实现利润6万元在2×18年实现。

2×18年少数股东损益=(300+6)×20%=61.2(万元)。

(5)

2×18年合并净利润=(1 100+300)+6=1 406(万元)。

2×18年归属于母公司的净利润=1 406-61.2=1 344.8(万元)。

|