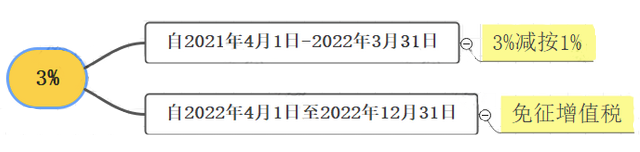

根据《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)文规定,小规模纳税人自2022年4与1日至2022年12月31日,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。那么小规模纳税人享受该税收优惠政策需要注意哪些问题,如何纳税申报以及账务处理呢?

小规模3%→免税

账务处理:

借:银行存款

贷:主营业务收入

小规模纳税人享受免税政策如何纳税申报?

增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》;合计月销售额超过15万元(或季度销售额超过45万元)的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

小规模纳税人对外出租不动产等适用5%征收率的应税销售行为,不适用于全额免税优惠政策,如果小规模纳税人月度应税销售额不超过15万元(季度不超过45万元)的,享受免征增值税,如果月度应税销售额超过15万元(季度应税销售额超过45万元)的,3%征收率对应的应税销售收入免征增值税,适用5%征收率对应的应税销售收入,则需要全额计算缴纳增值税,即应纳税额=不含税销售额(5%征收率对应)×5%。

|